国内投資家、外国人投資家、個人投資家、証券アナリスト、IR支援会社などの属性に応じたアドバイスを行い、実務の部分まできめ細かくご提案

2017年11月

- 24号 もうこれで悩まない!?(27日)

- 23号 猫の首に鈴をつける(20日)

- 22号 26年前にわかっていれば…(13日)

- 21号 車いすフェンシングがすごい(1日)

2017年11月27日/24号 もうこれで悩まない!?

先週、米国ではブラックフライデーから年末商戦が始まりましたが、株高もあり購買意欲の高い富裕層が高額商品を購入しているとのこと。私は日用品・定番商品を買いに米発倉庫型量販店のコストコ(Costco)へ久しぶりに行ってきました。同社は、世界で14兆円を売り上げ、日本でも26店舗を展開しています。アメリカっぽい店づくり(だだっ広い店に高い天井)と買い方(大型カートを押しながら、原単位の大きな商品を放り込んでいく)が日本のそれと異なり新鮮です。プライベートブランドの「カークランド」商品は、どれもコスパが高いと感心します。お薦めは、レーズンチョコ(笑)。

さて、先週のメルマガ(23号/猫の首に鈴をつける)では日本IR協議会(JIRA)のIR優良企業賞の話をしましたが、今週もJIRAに関係した話で、11月20日に公表された「情報開示と対話のベストプラクティスに向けての行動指針(案)」についてです。

行動指針はこちらから

https://www.jira.or.jp/file/topics_file2_53.pdf

本ガイドラインの目的は2018年春に金融庁が導入を予定している「フェア・ディスクロージャー・ルール」に対応するものです。2017年4月に上場企業、投資家、市場関係者、法律家、学識者等の有識者によるフェア・ディスクロージャー研究会を立上げて議論を重ね、今回、ルールに抵触する情報がどんな内容かなどを公表しました。

構成は、上場企業に向けて4つの基本原則を提示した後、上場企業と投資家等の建設的対話のため注意点を実務面から具体的に示しています。

基本原則1:法令に基づく一貫した情報開示姿勢

基本原則2:建設的対話の促進

基本原則3:情報アクセスの公平性向上

基本原則4:コーポレート・ガバナンス推進の一環としての情報開示方針

次いで内容ですが、特徴のひとつは上場企業が伝達する情報をA、B、Cの三領域に分類したことです。この部分を理解することは、本ガイドラインを活用する際のポイントのひとつと思われるので、少し長くなりますが原文のまま引用します。

「A領域」は、すべての人々に開示する情報である。

「B領域」は、すべての人々に開示はしないが、建設的な対話を含む投資家等とのコミュニケーションの過程で説明される情報である。「B領域」は、例えば金融や投資の専門知識を持つ機関投資家・アナリスト等を経由して資本市場に伝えることが市場の効率性を高め、企業価値の適切な評価にも貢献すると考えられる情報で、その範囲は広い。

「C領域」は、法令や取引所等の規則に違反したり、社会的に不利益を与えるものでない限り、基本的に社外の者には開示も説明もしない情報である。①機密情報、②守秘義務契約を結んだうえで提供される情報など、必要な関係者以外には口外しない情報③公開すると経営や事業の競争上の不利益をもたらし、株主の利益や企業価値を毀損する情報④不確定要素が大きく、公表すると資本市場の誤解を招く情報‐‐などが考えられる。

IR担当者にとって「B領域」はグレーゾーンでした。フェア・ディスクロージャー規則導入で「重要情報」、いわゆる上場会社の運営、業務、財産に関する未公開の重要情報で、投資者の投資判断に重要な影響を与えるもの、はこの領域に入るため、開示は違反につながると頭ではわかっていました。が、具体的なNGはどんな情報なの?と迷い悩むIR担当者も多かったはず。その部分に「一律的な形式基準を設けることは難しく、上場企業と投資家等の間の建設的な対話等を通じてベストプラクティスを実現していくことが期待される」としながらも、方向性を示したことで大きな助けになると思います。IR担当者に限らず、シェア・共有していくべきと考えます。

具体例は、17ページからの「別紙2 主要情報ごとの建設的対話の対応方針」において将来情報、過去情報、株主還元・キャッシュフロー情報、新製品・新技術開発情報、ESG情報の5つに分けて例示されています。さらに、このうち将来情報は、公表前の決算情報、業績予想、事業・地域等のセグメント業績情報、中期経営計画情報の4つに細分化して丁寧に説明されています。まずは、迷い悩んでいる部分から読み始めるのがよいと思います。

この箇所で理解しておくべきキーワードは「モザイク情報」です。これは「他の情報と組み合わさることによって投資判断に影響を及ぼし得るものの、その情報のみでは、直ちに投資判断に影響を及ぼすとはいえない情報」定義されています。「モザイク情報」を理解し、上手く活用することで、情報開示の後退を抑えることに繋がるのではないかと思います。

最後に、これを機に会社のディスクロージャー・ポリシーを見直す、あるいは策定することをお薦めします。情報開示の上位概念となるコーポレート・ガバナンスのあり方を考えるきっかけにもなるのではないでしょうか。ご相談があればいつでもディア・マスターズへお声がけください。それでは、また来週。

2017年11月20日/23号 猫の首に鈴をつける

日暮れが本当に早くなりました。加えて、風が強くて気温も上がらず、一気に冬の到来でしょうか。11月13日付けメルマガ22号/26年前にわかっていればへコメントいただきました。ありがとうございます。

「26年前はまだ学生でした。。。株式投資は、ドルコスト平均法でやっていれば日経平均に投資していても26年間でも利益は結構でているはずです。「底値で拾う」「高値で売り抜ける」なんてことを考えすぎず、長期投資が基本ですね!日東電工株式なら、かなりの利益ですね!」

先週14日、日本IR協議会から2017年度「IR優良企業賞」が公表されました。IRの趣旨を理解して積極的に取り組み、市場関係者から支持を得ている企業を表彰するものです。対象は、IR協議会の株式上場している会員企業ですが、今回284社とのこと。その中から次の14社が受賞されました。

IR優良企業対象/2社

コマツ、塩野義製薬

IR優良企業賞/7社

ダイキン工業、大和ハウス工業、ナブテスコ、野村総合研究所、ポーラ・オルビス、

丸井、三菱UFJフィナンシャルグループ

IR優良企業特別賞/3社

キリン、ソニー、不二製油

IR優良企業奨励賞/2社

トラスコ中山、リクルート

14社の寸評を読みながら、受賞されたほぼすべての企業に共通する内容がひとつあることに気づきました。何だと思います?

答えは「経営トップの関与」です。ちょっと見てみましょう。

①コマツ:経営トップをはじめとする経営層による対話や工場見学、部門別説明会などへの評価も高 い。

②塩野義製薬:経営トップは投資家との対話に積極的で、自社の競争優位性についての説明には説得 力がある。

③ダイキン工業:経営トップが投資家と対話し、首尾一貫した姿勢で事業環境や中長期の課題などに ついて説明している。

④ナブテスコ:経営トップを中心にIR活動を積極化しており、フェアで簡潔な説明がぶれないとの評 価がある。

⑤野村総合研究所:経営トップが積極的に投資家と対話し、率直に意見交換する姿勢への評価も高い。

⑥ポーラ・オルビス:経営トップがIR活動に深く関与して開示レベルを高く引き上げ、資本市場の声 を経営に活かす姿勢が明確である。

⑦丸井:近年、IRを積極化し経営トップを中心に活動を充実させている。

⑧三菱フィナンシャルグループ:経営トップのIR姿勢が積極的で、投資家と対話する機会も多い。

⑨キリン:経営トップが積極的に投資家と対話の機会を設け、経営改革や企業価値向上の道筋を示し ている。

⑩ソニー:経営トップやCFOは、株主、投資家の意見を経営に活かして企業価値を向上させようとす る姿勢が明確である。

⑪不二製油:経営トップを中心にマネジメント層が一体となってIR強化に取り組んでいる。

⑫トラスコ中山:経営トップのオープンな姿勢が高い評価を得ている。

いかがでしょうか。14社中、12社において経営トップの関与が述べられています。一般的には、IRは経営トップの専管事項のひとつで当たり前のことと言われるかもしません。そのとおりで当たり前のことです。ただ受賞された各社というのは、当たり前のことを当たり前にやられているだけでなく、当たり前のレベルを常に向上させようと努力している企業で、今後も当たり前のことに磨きをかけていくことでしょう。

一方、経営トップの関与がそれほど積極的ではない、あるいはまったく関与していないという企業があることも事実です。積極的でない理由は千差万別ですが、だいたい次の4タイプのどれかにあてはまるのでは。①投資家否定タイプ:社外にいる投資家に会社の何がわかるのか②逃避タイプ:会えばとんでもない意見や要求を言われるのではないか③前例踏襲タイプ:前社長(あるいはそれ以前も)はIR対応していなかった④自信過剰タイプ:わざわざオレが対応するまでもない

経営トップがIRに関与しないことは、社外だからこそ見えるもの、岡目八目的なものがあるのは間違いないのに、その機会を自ら逸していることに他なりません。それに物言う投資家に目をつけられてからでは遅すぎます。また、前例踏襲をしてきた企業に不祥事が続発しているのではありませんか?関与しないことのリスクが大きいことは理解いただけると思います。現場で体を張っている担当者であれば、あるほどそう感じているはずです。

では誰がどうやって経営トップへそのことを伝えるべきでしょうか。ポイントはここへ集約されていきます。そもそも、こんな話が経営トップとスッとできる関係であれば、関与が低いことなどないでしょうが。

処方箋は会社によって異なります。西洋医学でいくのか、東洋医学でいくのか。いずれを採るにしても、しがらみのない第三者がフェアな視点から伝えることは腹落ちもよく効果が高いものです。ひとつの選択肢としてぜひ、ディア・マスターズを検討ください。でも、人柱としての採用はご容赦ねがいます(笑)。それでは、また来週。

2017年11月13日/22号 26年前にわかっていれば…

11月9日(木)、日経平均は約26年ぶりに2万3千円を一時超えました。10月27日(金)に21年ぶりに2万2千円台を回復したと思ったら、あれよという間にここまで上げました。新聞によれば1989年の史上最高値(38,915円)からバブル崩壊後の最安値(7,054円)までの下げ幅の半値戻しの水準(22,985円)も上回りました。チャート的には「半値戻しは全値戻し」の格言から息の長い上昇相場への移行がいよいよ期待されるところです。

26年前、皆さんはどこで何をされてましたか?1991年のカレンダーをググってみると…

1月湾岸戦争勃発、7月ワルシャワ条約機構解体、12月ソ連崩壊など中東・東側諸国に大きな変化があった年です。日本では4月東京都庁が丸の内から新宿へ移転、6月4大証券の損失補てんが発覚するなどの出来事がありました。

個人的に振り返ってみると、日東電工に転職して2年が経過。海外営業として担当製品が半導体封止樹脂や偏光板からFPC(Flexible Printed Circuit)や3点セット(今はなきFDDフロッピーディスクの必須機構部品)へ変わった頃でした。インターネットは普及しておらず、通信手段としてはパソコン通信を使用していたかと?携帯電話もまだ普及しておらず。要は、落ち着いて仕事ができる最後の方の年だったように記憶してます。プライベートでは、まだ独身で千葉浦安寮から麹町オフィスへ通勤してました。

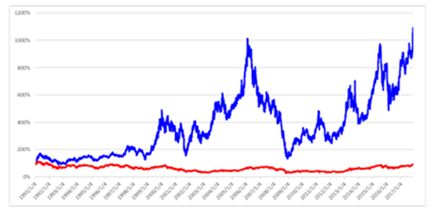

そんな26年前から現在まで、株価はどんな変化をしてきたのかを表したのが以下のグラフです。1991年1月大発会の終値を100として指数化しています。赤い折れ線が日経平均、青い折れ線が日東電工の株価推移です。

日経平均は、長い長い時間をかけてスタート地点にようやく帰ってきたということがよくわかります。途中、ITバブル崩壊(2000~2001年)、世界金融危機(2007~2008年)、東日本大震災(2011年)などの大きな環境変化があった割には、グラフで見ると日経平均の変動率は小さく見えてしまいます。実際は、えらい目にあっているのだけれど。

もう一方の日東電工。26年前に1株1000円前後で購入して、ず~っと保有していれば10倍株(テンバガー)で、まさに長期投資の醍醐味にここにありです。私は入社以来、持株会制度を利用してコツコツと保有数を増やしていました。海外駐在から帰任した2000年、家の購入資金の一部として売却してしまいました。それはそれで大助かりしたのですが、もうちょっと先が見えていて手元に残しておくことができていたら、と悔やまないわけではありません(笑)。

企業内部にいてもそう思うくらいですから、たとえプロフェッショナルであるセルサイドやバイサイドの人たちであっても、外部から企業の将来予測をすることがどれだけ難しいかですよね。加えてフェア・ディスクロージャー規則、フィデュ―シャリー・デューティー(噛まずに言えますか?)、MiFID2などでセル・バイサイドの活動負荷は従来以上に重くなってきます。IRに携わる人たちには、セル・バイサイドの重くなった荷物を軽くするくらいの心意気で活動に取り組んで欲しいところです。そうでなければ株式保有の第一歩となるユニバースへ組み込んでもらうことさえ、ままならなくなるかも。

26年間の長期推移グラフを作成して思ったことを記します。

① 設立からある程度、歴史のある企業であれば業績サイクルにIR活動の内容を照らしてみることが大切です。グラフ左端1991年から1999年くらいまで株価変動率の小さいことがわかります。同期間は工業用テープが事業主体でした。しっかり稼いではいるものの、地味で知る人ぞ知る会社でした。IR活動をまだ本格的に行っていなかったことが一番の理由ですが、今なら株主還元強化や個人向け活動強化等を考えていたでしょう。

② 液晶パネル用光学フィルムの大鉱脈を見つけ、2000年初頭から業績結果が出せるようになり始めました。業績サイクルではまさに成長ステージに入った瞬間です。機関投資家、特に海外機関投資家へのアプローチを積極化して、長期保有のパートナー投資家を開拓すること心掛けていました。

③山高ければ谷深しに備えること。最初の株価ピークは2006年でしたが、そこから2008年のリーマンショック底値まで真っ逆さまに落ちていきました。個人株主の売りもすごかったが、怒りの電話もすごかった。そんな中で救いとなったのは、株価好調時から取材対応していたバリュー系機関投資家の買いです。この時に買い支えてくれた投資家さんの名前は今でもすべて覚えています。

上場直後、あるいは上場後歴史の浅い企業はどうすれば?という声が聞こえてきそうです。万能薬的な方法はなかなか無いと思いますが、強いて言えば将来にこうなっていたいとの姿を描き、その時こんな人に株主になっていて欲しいとの思いを巡らせることでしょうか。ただし考えすぎないように。まずは習うより慣れろ、で行動を起こすことかと思います。それでは、また来週。

2017年11月1日/21号 車いすフェンシングがすごい

先週のメルマガ(20号/四半期決算が変わる?!)をお送りした10月27日(金)、日経平均は21年3カ月ぶりに2万2千円台を回復しました。主な要因として世界的な景気拡大、衆院選与党の勝利、足元の為替円安等があげられています。企業業績も従来の円安頼みによるものではなくなってきており、いわゆる為替相場から業績相場への移行を指摘されることが多いと感じます。

さて、10月28日は2020年東京オリンピック・バラリンピック開会日のちょうど1000日前にあたり都内のあちこちでイベントが開催されていました(厳密に言えば、パラ開会はオリの1カ月後なので1000日以上前ですが)。たまたま、前日の27日(1001日前)に開催されたイベントに参加する機会がありました。

WOWOW、日経新聞、オリ・パラ推進室が主催した「金メダリストが語る!Who I amフォーラムwith Open Tokyo」というフォーラムです。2部構成でマールー・ファン・ライン(オランダ、陸上/略歴下記参照)、国枝慎吾(車いすテニス)、朝原宣治(元陸上日本代表)、松岡修造の4名のオープントークから始まり、次いでWOWOWが国際パラリンピック委員会と共同で立ち上げたドキュメンタリー「Who I am」のシーズン2の先行試写会がありました。試写会では、特別ゲストとしてシーズン1から「Who I am」のナビゲーター・ナレーターを務める西島秀俊(俳優)が招かれていたこともあり女性の熱気でムンムンしてました(笑)。

マールー・ファン・ライン選手(女性):

http://www.wowow.co.jp/sports/whoiam/lineup/marlou/

オープントークでは松岡さんがMCを務められましたが、トーク本番20分前くらいからご自身が観客を前に説明、いわゆる前説(まえせつ)を行いました。マールーさんが通訳を介しての対話になるため疎外感を感じさせないよう皆で盛り上げよう、ということをいつもどおり熱く語りました(笑)。国枝さんについては、ご自身のテニス経験も交えながら(国枝さんの)戦績の素晴らしさを紹介。トークが始まってからは、発言が特定の人に偏らぬよう時にはパッと話題転換されるところも上手かった。報道ステーションで修業つまれた成果かしらと思いつつ、プロフェッショナルな仕事ぶりに学ぶところ多でした。

オープントークと先行試写会の間にプレス向けの撮影会があり、壇上の4名に西島さんが合流すると会場は一気にヒートアップ。「プレス以外の方は撮影や録音をお控えください」とアナウンスがあったにも関わらず、私の前と右隣の女性は悪びれたところもなくスマホで激撮してました。帰って妻に話すると「何で撮ってこないの!」とお小言を頂戴。理解できない…

もうひとつのメイン、先行試写会は「(This is)Who I am/これが自分だ」をテーマにした8名のパラアスリートを紹介するドキュメンタリーです。8名のトップを飾ったのが車いすフェンシングのイタリア代表、ベアトリーチェ・ヴィオ(通称べべ)選手でした。私はフェンシングに詳しくないし、ましてや他国パラ選手のことなどまったく知りませんでした。そんな方がほとんどと思います。

べべ選手紹介

http://www.wowow.co.jp/sports/whoiam/lineup/beatrice/

車いすフェンシングは車いすに座った選手が、一般のフェンシングと同じルール・用具で戦います。フットワーク使った動きが無い分、剣のコントロールとスピードが勝負を分けるポイントになります。では、面白くないと思っていると、これが大間違い。選手同士が近距離で対戦するため一瞬の駆け引きで勝負が決まる緊張感・スリルがあります。ドキュメンタリーでは、リオ大会の個人決勝と団体3位決定戦におけるべべ選手の超人的な活躍で勝ち切る様を描いてました。べべ選手は車いすフェンシングでただ一人、四肢の無い選手なのですが、とても信じられません。

ダイジェスト(5分版):

https://www.youtube.com/watch?v=JabtB7RM5YI

今年20歳ですが、イタリア大統領に随行してオバマ大統領(当時)との晩餐会に出席するなど、既にスポーツ選手の枠を超えて活躍する様子もありました。次なる目標としてイタリアのオリンピック委員会とパラリンピック委員会を統一して自ら委員長になり、自分や家族が受けた差別を無くすことを語っていました。

べべ選手のお父さんが「違っていることは素晴らしいこと」とインタビューで答えていたのが印象的でした。何かと均質・均一である文脈で語られることの多い日本ですが、その対極ですよね。ディア・マスターズも他社とは違っているサポートに磨きをかけてお役に立つ所存です。それでは、また来週。